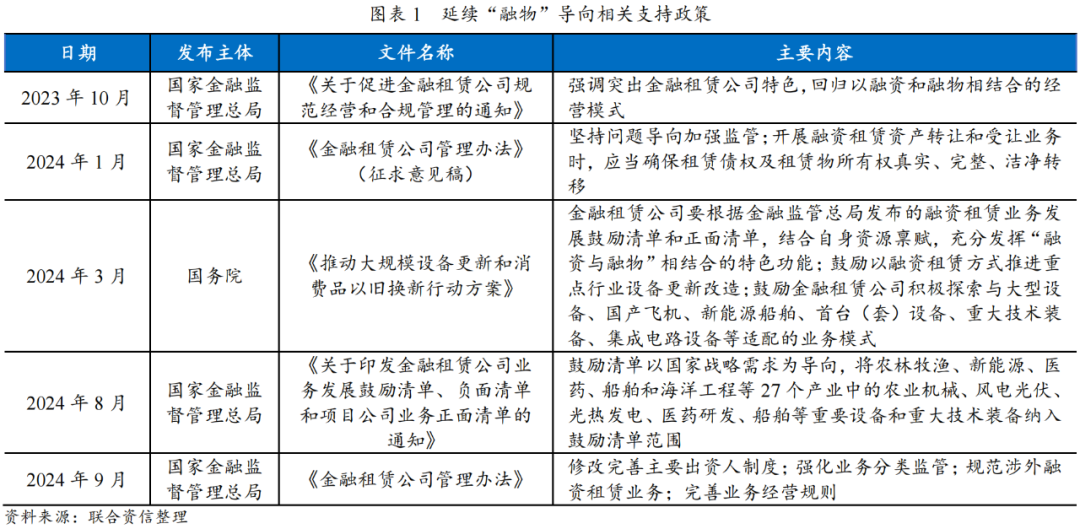

坚持“融物”指导思想,鼓励融资租赁公司服务实体经济;引导拓展特色领域,强调支持绿色产业;资产证券化相关业务指引进一步完善。

在强化金融机构监管约束、遏制新增地方政府隐性债务的同时,监管政策逐步引导融资租赁公司回归本源,鼓励充分发挥租赁工具所具备的“融资+融物”特点,提升金融供给与实体经济发展需求的适配性,强化服务实体经济能力,加大对制造业、科技创新、绿色租赁等领域的投放。相关政策文件具体内容如下表所示。

2024年以来,相关部委、各地方政府部门相继发布多项政策,鼓励租赁公司深耕绿色、服务小微、支持制造业和战略性新兴产业发展,并结合专项奖励、融资补贴等激励措施,推动设备更新、技术革新及产业升级中的应用。与此同时,鼓励租赁公司加大对科技型、创新型和创业型中小微企业的支持力度,推动产业创新升级。相关鼓励政策具体内容如下表所示。

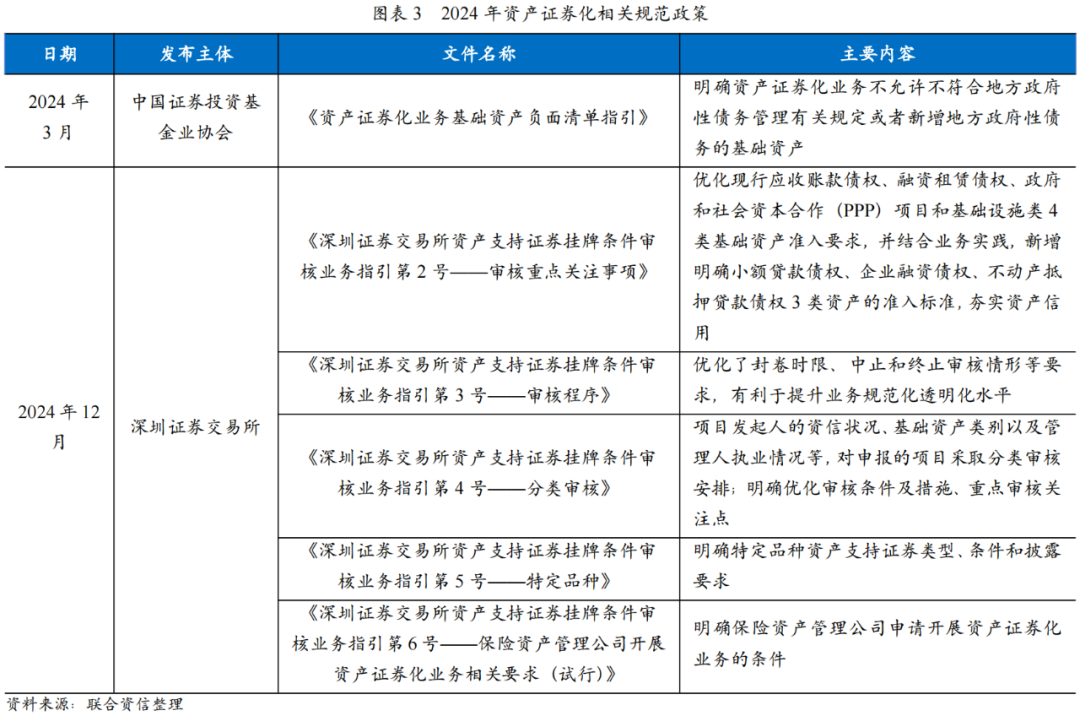

2024年3月中国证券投资基金业协会发布的《资产证券化业务基础资产负面清单指引》(以下简称“《负面清单》”)明确将不符合地方政府性债务管理有关规定或者新增地方政府性债务的基础资产纳入《负面清单》,对融资租赁公司平台类资产的准入做出了明确的限制和要求。同时,监管机构持续完善资产证券化发行相关的业务指引,明确审核关注事项,加强发行准入监管力度。融资租赁ABS作为资产证券化市场中重要的资产类型,相关业务指引的规范亦适用于融资租赁ABS产品。

2024年,融资租赁ABS发行较为稳健,小微租赁类ABS占比提升,发行机构的头部效应明显,发行利率整体呈下行趋势,存续产品表现稳定,无向下迁徙情况,二级市场交易活跃度提升。

2024年,政府逐步强化逆周期调控措施,各项金融监管政策指向清晰,平台类资产投放受限,租赁公司面临业务转型压力。2024年,融资租赁ABS共发行247单,融资租赁ABS发行总规模达2372.31亿元,分别较去年同期下降0.80%和下降6.78%,全市场资产支持证券(含交易所和银行间市场)发行规模占比由13.54%略降至11.67%,融资租赁ABS市场发行略有放缓,仍较为稳健。

发行场所方面,交易所市场仍然是融资租赁ABS发行的主要场所。2024年,交易所市场发行197单,发行规模1936.34亿元,占融资租赁ABS发行总规模的81.62%,发行规模同比下降8.26%;银行间市场发行50单,发行规模435.97亿元,占融资租赁ABS发行总规模的18.38%,发行规模同比微增0.43%。

资产细分类型上,受普惠金融鼓励政策利好影响,2024年,小微租赁类ABS占比有所提升。2024年,对公租赁类ABS和小微租赁类ABS分别发行194单和53单,发行规模分别为1727.16亿元和645.15亿元。小微租赁类ABS发行单数占比由18.88%提升至21.46%,发行规模占比由22.53%提升至27.20%。

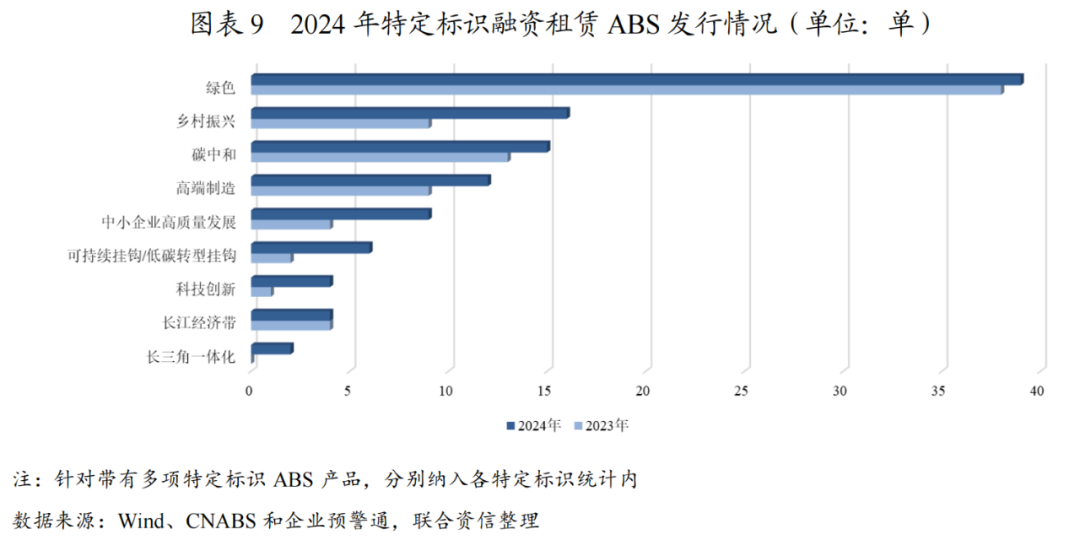

特定标识方面,在租赁公司业务结构转型和多项助力产业改造升级、战略性新兴产业相关的鼓励政策背景下,绿色发展、乡村振兴、高端制造、碳中和绿色、高质量发展、科技创PG电子模拟器 PG电子网站新和长三角一体化等特定领域标识的融资租赁ABS不断涌现市场。2024年融资租赁ABS中,绿色ABS、乡村振兴ABS分别发行39单、16单,发行规模分别达283.19亿元、121.48亿元。尤其在绿色租赁方面,受益于各地政策支持,大部分融资租赁公司在绿色租赁业务上取得了显著进开展,业务覆盖范围渐趋广泛,已涵盖清洁能源、节能环保、城市交通、绿色建筑、生态旅游、智能制造等多个领域。

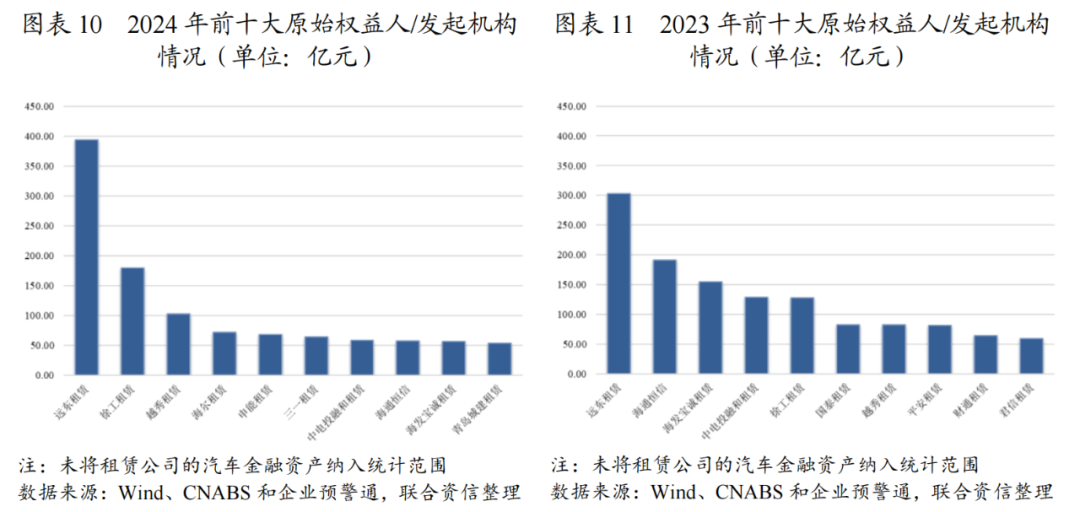

2024年,融资租赁ABS市场的原始权益人/发起机构呈现出多元化的趋势,原始权益人/发起机构的户数较2023年同期增加17户。2024年,前十大原始权益人/发起机构较2023年同期有所调整,合计发行规模占比46.75%,较同期稍降3.34个百分点,头部效应依旧显著。在政信平台企业融资受限的情况下,平台类业务为主的租赁公司发行量下降,综合类租赁公司因其多元化业务保持相对稳定发行量。

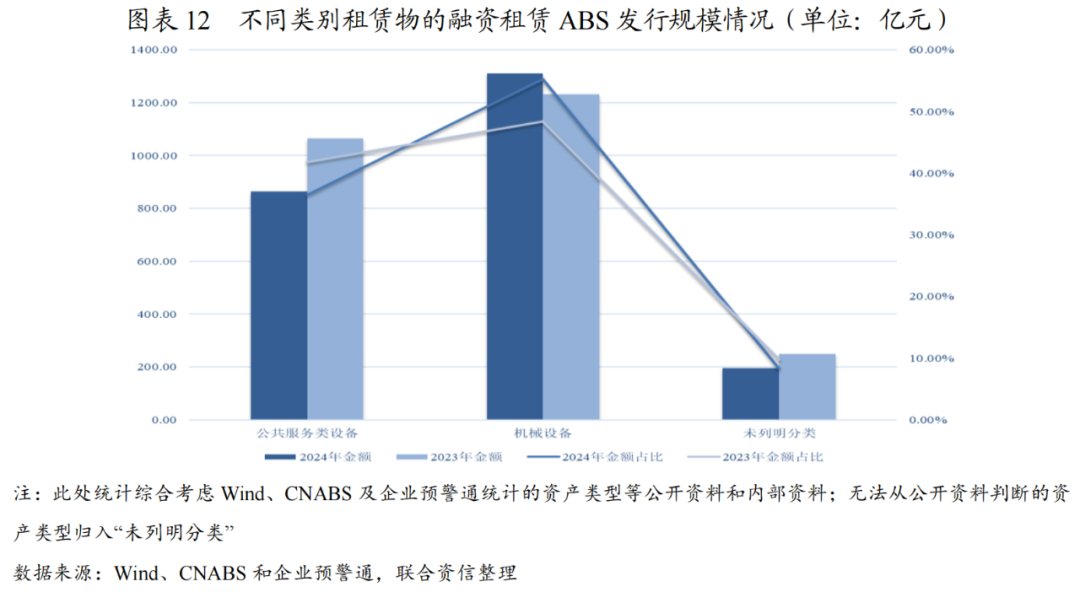

2024年,融资租赁ABS入池资产涉及的租赁物结构有所调整。受平台类企业推进化债和融资收紧影响,入池租赁物为公共服务资产的资产证券化产品发行规模整体呈下降趋势。在各项鼓励政策引导及相关产业融资需求提升的背景下,租赁公司加大清洁能源设备、智能制造设备等租赁资产投放,机械设备2作为租赁物的租赁投放规模有所提高。与2023年同期相比,2024年租赁物为公共服务资产的发行规模占比由41.84%下降至36.46%,租赁物为机械设备类的发行规模占比由48.38%提升至55.27%。

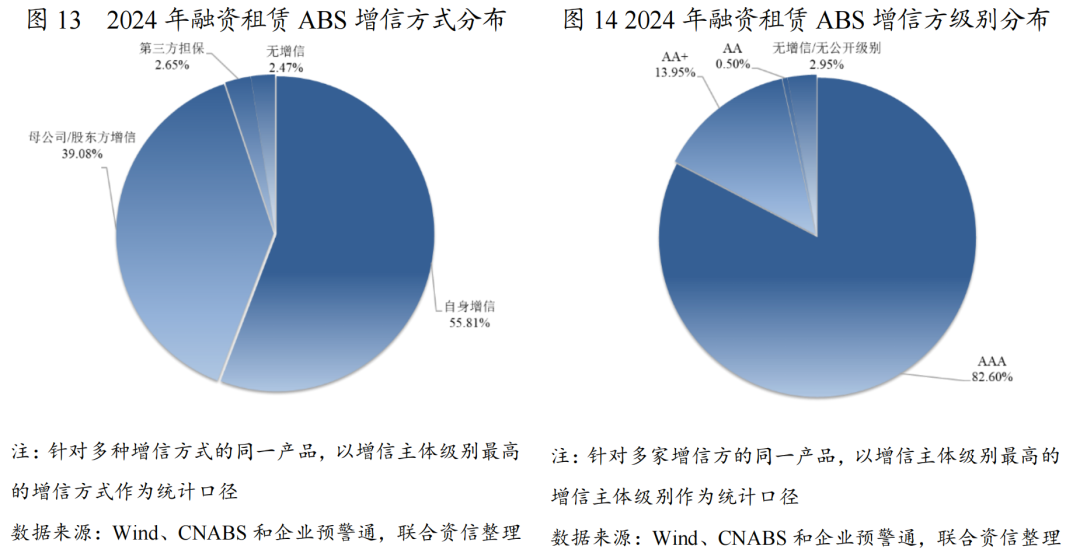

从增信方式看,大部分融资租赁ABS产品附有发起机构/母公司/股东方提供的信用支持。2024年,引入外部增信方式的融资租赁ABS发行规模占比为97.53%。其中,母公司/股东方增信占比39.08%,原始权益人自身增信占比55.81%,第三方专业机构担保占比2.65%。从增信主体信用等级来看,综合企业融资需求的成本考量,增信方信用等级为AAA和AA+占比分别为82.60%和13.95%。

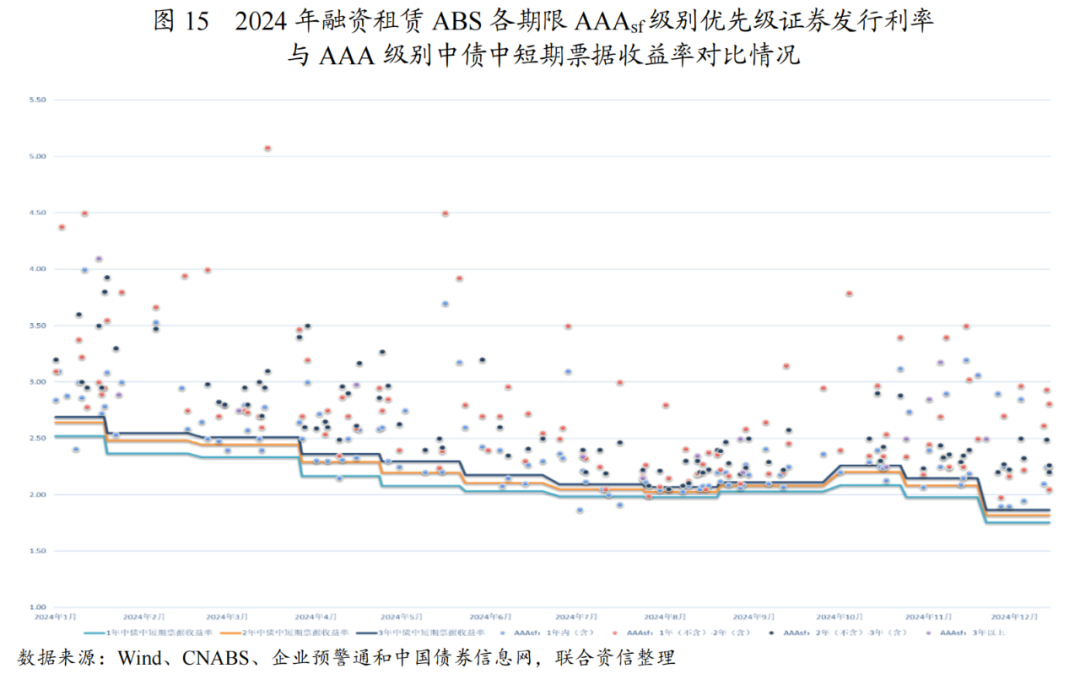

2024年,我国整体经济形势较为稳健,叠加政策加力、资金面持续平稳宽松,债券市场利率呈下行趋势。从级别分布看,2024年,融资租赁ABS的AAAsf、AA+sf、AAsf级别优先级证券平均发行利率分别为2.59%、3.75%、4.37%,分别较去年同期下降99bps、122bps、186bps。

对于AAAsf级别证券,各期限AAAsf级别优先级证券发行利率处于1.79%~5.08%之间,以中债中短期票据收益率为基准,平均利差为46bps。对于AA+sf级别证券,各期限AA+sf级别优先级证券发行利率处于2.55%~6.00%之间,平均利差为161bps。

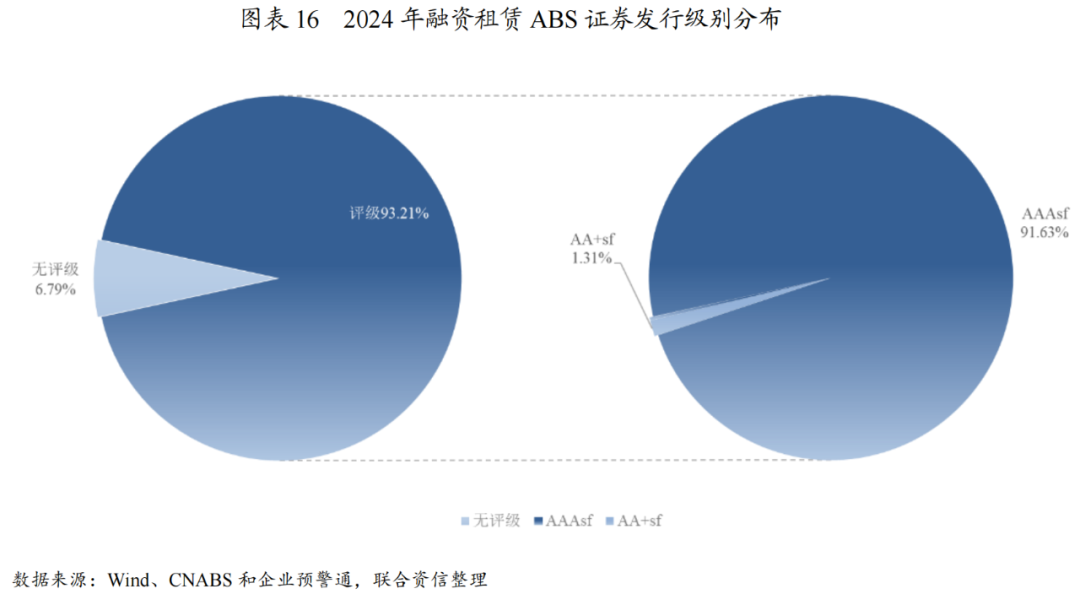

从优先级证券首次评级级别来看,融资租赁ABS仍以高信用等级为主。2024年,AAAsf和AA+sf级的优先级证券规模合计占比92.94%。其中,AAAsf级证券占比同比上升,主要与发行主体信用水平提高、资产质量攀升及增信措施加强等因素有关。

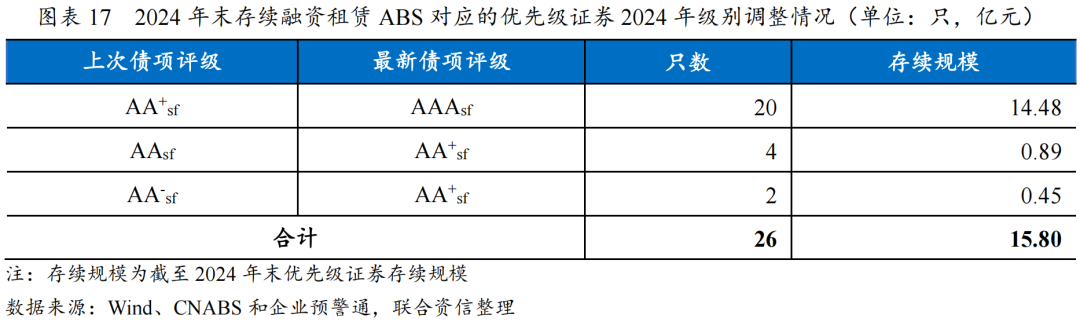

截至2024年末,融资租赁ABS存续优先级证券共901只,其中有26只优先级证券级别于2024年调高,无下调情况,反映出市场的稳健性。级别调高的原因主要包括:剩余资产整体资信水平有所提升;超额利差累积形成了较高的超额抵押,使剩余优先级证券获得的信用支持提升;资产池剩余期限缩短,使得资产池现金流不确定性降低;增信机构资信水平提升等。

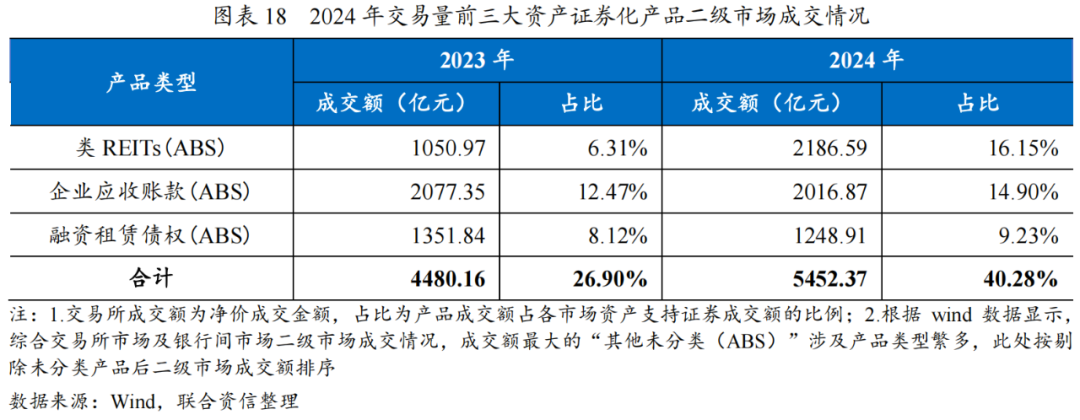

2024年,融资租赁ABS全市场成交金额为1248.91亿元,同比减少7.61%,占资产证券化产品全市场成交金额的9.23%,较2023年提高了1.11个百分点,为全市场第三大交易品种,融资租赁ABS二级市场交易日益活跃。各市场成交情况如下表所示。

多项政策指导下,租赁公司投放逐渐向产业类、小微类靠拢,需关注存续平台类资产表现。未来融资租赁ABS发行将更好服务实体经济,平台类租赁ABS发行或将放缓,产业类租赁ABS发行或将提升,特定标识类产品发行面或将持续扩大。融资租赁ABS有望获得更高的市场认可度。

2024年,租赁公司业务发展仍以探索转型方向、突破困境为重点。融资租赁ABS作为资产证券化重要产品之一,发行量略有放缓,仍较为稳健,存续产品表现稳中向好,二级市场交易量提升。

各类鼓励政策为租赁行业投放提供了较为明确的指引,引导租赁公司探索新的业务模式,融资租赁ABS预计仍将持续在盘活存量资产、拓宽企业融资渠道、优化资源配置,提高金融市场效率等方面发挥积极作用,助力更多金融资源用于促进科技创新、先进制造、绿色发展和中小微企业等领域,服务实体经济高质量发展。考虑到存量对公租赁ABS中平台类业务已具备一定规模,随着地方化债推进,存量城投租赁资产质量下沉风险缓释仍存在不确定性,需警惕租赁资产所涉政信平台所在区域的债务压力和舆情等。

在对城投平台融资监管趋严以及租赁物负面清单发布背景下,租赁公司平台类资产业务预计将持续收缩,平台类资产为主的对公租赁ABS的占比预计进PG电子 PG平台一步下降;多项助力产业改造升级、战略性新兴产业相关的鼓励政策落地,绿色低碳、科技创新、乡村振兴、高端制造等新兴租赁业务成为重要发展方向,产业类、小微类租赁ABS的占比或将持续提升,特定领域资产证券化产品发行空间扩大,绿色租赁或将成为产品发行重要发展方向。同时,发行人结构或将持续变化,头部综合类融资租公司保持禀赋优势,有望延续ABS发行的优势地位。

小微租赁ABS因高度分散性、现金流分布均匀和资产表现稳定等特点,且在政策指导下,资产投放风控措施逐步完善,有望吸引更多投资人的关注,二级市场活跃度或将提升。

此外,ABS业务细则的持续完善,有利于夯实入池资产信用,规范ABS业务开展流程,保护投资者合法权益,使业务规则体系更为健全。伴随各项鼓励政策相继落地、租赁业务结构不断优化加之发行业务指引持续规范,融资租赁ABS有望获得更高的市场认可度。

[1]融资租赁ABS:包含交易所及银行间融资租赁资产证券化产品,市场发行统计中未将租赁公司的汽车金融资产纳入统计范围。此外,不包含知识产权ABS。

[2]机械设备主要包括工程机械、医疗设备、农业设备、电力设备和环保专用设备等,具备一定的处置回收价值。

联系方式

|

在线留言

|

服务热线

023-86077588

|